Стейблкоины, мировая скорость денежных потоков и Интернет капиталов

Стейблкоины заняли ключевое место в современной финансовой инфраструктуре: они программируемы, не имеют границ и работают с высокой скоростью. Их роль стремительно растет — от международных переводов до мгновенных расчетов в децентрализованных приложениях.

Помимо платежей, стейблкоины незаметно ускоряют обращение денег: меняется частота использования каждого доллара, направления движения средств и скорость стимулирования экономической активности.

Подобное переходное явление рынок уже переживал два десятилетия назад — когда интернет радикально изменил оборот денежных средств и ценностей. Чтобы понять сегодняшние тенденции использования стейблкоинов, стоит вернуться к основам.

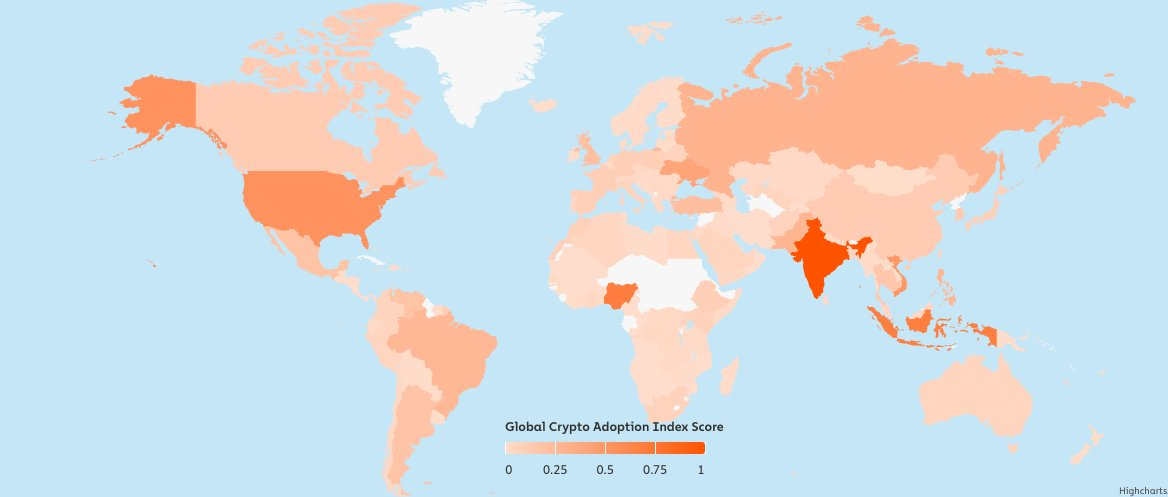

Индекс внедрения криптовалют 2024 года от @chainalysisGlobal оценивает 151 страну по четырем субиндексам, анализирующим использование разных криптосервисов. Рейтинги скорректированы с учетом численности населения и покупательной способности, затем усреднены и приведены к шкале от 0 до 1. Данные основываются на оценочных объемах транзакций, полученных через веб-трафик криптосервисов и подтверждаются местными экспертами.

Что такое скорость обращения денег?

Скорость обращения денег — это частота, с которой денежные средства обмениваются внутри экономики. Как правило, она рассчитывается по формуле:

Скорость = ВВП / денежная масса

Этот показатель отражает, насколько эффективно используется каждая единица валюты. Высокая скорость — частое использование средств для оплаты товаров и услуг. Низкая скорость — деньги накапливаются или простаивают.

При этом понятие «деньги» имеет несколько уровней:

- M1: наличные + счета до востребования — максимально ликвидная форма средств

- M2: M1 плюс сберегательные счета, срочные депозиты до 100 000 $, фонды денежного рынка

- M3 (сейчас не рассчитывается в США): M2 плюс крупные срочные депозиты, институциональные фонды денежного рынка и другие масштабные инструменты

Стейблкоины, полностью обеспеченные фиатом и свободно конвертируемые, функционируют аналогично M1: они высоколиквидны и всегда доступны для мгновенного расходования.

Эпоха интернета: рост и спад скорости обращения

В конце 1990‑х и начале 2000‑х годов интернет существенно увеличил скорость обращения денег:

- Электронная коммерция дала возможность совершать покупки 24/7

- Электронная почта ускорила переговоры и оформление контрактов

- Доступ к глобальным рынкам расширился

- Цифровой банкинг повысил мобильность средств

Такой скачок эффективности привел к росту скорости M1.

Однако с развитием интернета ситуация изменилась:

- Рост капитала создал значительное накопление богатства

- Средства стали направляться на инвестиции в акции, облигации, недвижимость

- Часть денег уходила в инвестиции, а не в потребление

Скорость обращения замедлилась, но ВВП продолжал расти — на смену транзакционной экономике пришло формирование капитала.

Рост M3 и S&P500 за последние годы

Как стейблкоины ускоряют глобальное обращение денег

Стейблкоины запускают схожие перемены: они значительно ускоряют скорость, повышают доступность и расширяют возможности использования денег. И в отличие от эпохи интернета, эти перемены с самого начала носят глобальный характер. Ключевые аспекты:

a) Круглосуточные трансграничные переводы

С помощью стейблкоинов платежи осуществляются мгновенно — вне зависимости от границ. Эмитенты @Circle"">@Circle, @Tether_to"">@Tether_to и @LevelUSD"">@LevelUSD обеспечивают мгновенные расчеты во все большем числе приложений и сетей.

b) Onchain-финансы и DeFi

Такие платформы, как @MorphoLabs, @aave и @pendle_fi, позволяют пользователям размещать стейблкоины в кредитных, доходных и ликвидностных продуктах, превращая накопленные средства в активный капитал.

c) Денежные переводы и платежи

Стартапы, такие как @Stablecoin, создают API для бизнеса, позволяя интегрировать платежи в стейблкоинах в существующие финансовые процессы, предоставлять и получать средства круглосуточно с мгновенным расчетом по всему миру, снижать расходы на валютные операции и обеспечивать выплаты в сложных для доступа регионах.

Другой пример — криптовалютные карты, с помощью которых пользователи могут тратить стейблкоины непосредственно на ежедневные нужды. Через крупные платежные сети Visa и Mastercard баланс стейблкоинов автоматически конвертируется в локальную валюту в момент покупки, а необходимость вывода средств в фиат отпадает. Такой мост между ончейн-активами и реальной торговлей превращает стейблкоины в активное платежное средство для обычных товаров и сервисов, повышая глобальную скорость обращения средств.

d) Свободный доступ к доллару

В таких странах, как Турция, Аргентина, Нигерия, стейблкоины стали важным инструментом — позволяют хранить средства в долларах и свободно совершать операции с помощью мобильного телефона и интернета. Устраняя посредников и предоставляя мгновенные трансграничные платежи, стейблкоины делают каждую денежную единицу более эффективной и вовлекают больше людей в экономическую деятельность. Скорость обращения денег растет, что особенно важно для недобанковских и инфляционных рынков.

Для малого и среднего бизнеса во всех сферах — от промышленности и сельского хозяйства до IT и ритейла — стейблкоины открывают прямой доступ к зарубежным клиентам и поставщикам. Это позволяет снизить издержки при международных расчетах, устранить задержки, защитить капитал от резких колебаний местной валюты. Надежный доступ к доллару стимулирует рост компаний, увеличивает оборот капиталов, ускоряет обращение средств и укрепляет устойчивость экономики в периоды валютной нестабильности.

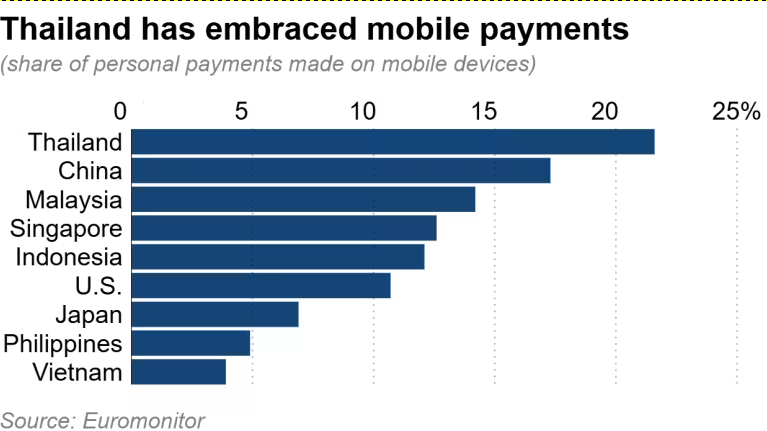

На развивающихся рынках, таких как Таиланд, Вьетнам, Филиппины, стейблкоины активно набирают популярность — особенно через P2P- и OTC-каналы. Традиционные банки постепенно интегрируют стейблкоиновую инфраструктуру в свои транзакционные сервисы. В Таиланде Siam Commercial Bank (SCB) совместно с инновационным подразделением SCB 10X и Lightnet запустили прием платежей и переводов на базе стейблкоинов через публичный блокчейн — впервые для страны, что стало примером для всей региональной отрасли. Интеграция кастодиального сервиса Fireblocks обеспечивает институциональный уровень защиты активов, что укрепляет доверие клиентов. В дальнейшем SCB и Lightnet планируют распространить сервис на корпоративный сегмент, предоставив компаниям те же преимущества эффективности и экономии, что уже доступны розничным пользователям.

Статистика мобильных платежей по данным Euromonitor

Краткосрочные последствия ускорения обращения

В ближайшей перспективе рост скорости обращения денег благодаря стейблкоинам приводит к конкретным экономическим результатам: ВВП повышается за счет более быстрого оборота капитала, производительность увеличивается благодаря мгновенным расчетам и ускоренным рабочим циклам, а финансовая доступность расширяется — фрилансеры, создатели продуктов и предприниматели работают со стабильными долларовыми инструментами, не прибегая к услугам банков.

Это раскрывает скрытый потенциал экономики, особенно на развивающихся рынках с ограниченным банковским обслуживанием. Как когда-то интернет снял барьеры для коммуникаций и торговли, стейблкоины избавляют от преград при передаче стоимости: деньги циркулируют свободно, круглосуточно и почти бесплатно.

Долгосрочные последствия: от скорости к устойчивому росту

Долгосрочные эффекты сложнее.

Когда рынки получают доступ к доллару и стейблкоинам, часть капитала не расходуется, а уходит в сбережения и инвестиции:

- Стейкинг в DeFi для пассивного дохода

- Покупка активов — недвижимости, токенов, акций

- Резервирование средств для роста бизнеса

Такой капитал выпадает из краткосрочного транзакционного цикла, замедляя местную скорость обращения.

Однако это не недостаток: как и в начале 2000‑х, это отражает переход от потребительской экономики к накоплению богатства — признак зрелости рынка.

Даже при снижении скорости средств используются более продуктивно.

На ранних этапах роста развивающиеся рынки больше тратят — на текущее потребление, инфраструктуру, ликвидацию отставания.

С ростом доходов и доступностью финансовых инструментов растет доля сбережений, семьи начинают инвестировать в долгосрочные активы.

Стейблкоины ускоряют этот переход.

Вывод

Стейблкоины меняют глобальный оборот денег, увеличивая скорость транзакций и глубину финансового доступа. В краткосрочной перспективе они ускоряют движение капитала, в долгосрочной — способствуют формированию богатства. При этом скорость обращения зависит от множества факторов:

- Процентные ставки: чем выше ставки, тем больше сбережения и ниже скорость обращения

- Инфляционные ожидания: если ожидается рост цен, население ускоряет траты

- Тарифы, валютный контроль: ограничения могут сдерживать применение стейблкоинов в отдельных регионах

- Фискальная политика: трансферты, налоги и субсидии влияют на движение денег

В итоге формируется новая модель мировой экономики, где стейблкоины свободно обращаются, автоматически рассчитываются и обеспечивают устойчивый рост.

Как интернет изменил коммуникации и торговлю, так и стейблкоины трансформируют денежное обращение.

Речь не о выпуске новых денег, а о повышении эффективности существующих ресурсов.

Отказ от ответственности:

- Статья перепечатана с ресурса [levelusd]. Все права на материал принадлежат автору [levelusd]. При возникновении возражений по поводу публикации просьба обратиться к команде Gate Learn — вопрос будет решен в кратчайшие сроки.

- Отказ от ответственности: Все мнения и оценки, приведенные в статье, выражают личную позицию автора и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняет команда Gate Learn. Если не указано иное, перепечатка, распространение или копирование переведенных материалов запрещены.

Похожие статьи

Что такое стейблкоин?

Что такое USDe? Раскрываются множественные методы заработка USDe

Что такое USDT0

Глубокое объяснение Yala: построение модульного агрегатора доходности DeFi с устойчивой монетой $YU в качестве средства обмена

Что такое Usual?