Mengupas Dokumen Otoritas Moneter Hong Kong: Menemukan Keseimbangan antara Ketegasan dan Fleksibilitas dalam Regulasi Stablecoin

Hong Kong kini mempercepat pelaksanaan legislasi stablecoin.

Pada 29 Juli, Otoritas Moneter Hong Kong (HKMA) secara resmi merilis Pedoman Regulasi untuk Penerbit Stablecoin Berlisensi beserta ringkasan konsultasinya, “Pedoman Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme (Berlaku untuk Penerbit Stablecoin Berlisensi)” bersama ringkasan konsultasinya, serta dua dokumen penjelasan. Seluruh dokumen ini memberikan ketentuan pelaksanaan terperinci untuk rezim regulasi stablecoin yang berlaku efektif mulai 1 Agustus.

Sebelumnya, pada 21 Mei, Dewan Legislatif Hong Kong mengesahkan Stablecoin Ordinance, yang mengatur sistem perizinan bagi penerbit stablecoin berbasis fiat.

Mulai dari pengesahan peraturan, penerbitan pedoman pendukung, hingga implementasi penuh, Hong Kong berhasil menyelesaikan “mil terakhir” kerangka regulasi stablecoin-nya kurang dari tiga bulan.

Bagaimana keterkaitan semua dokumen ini?

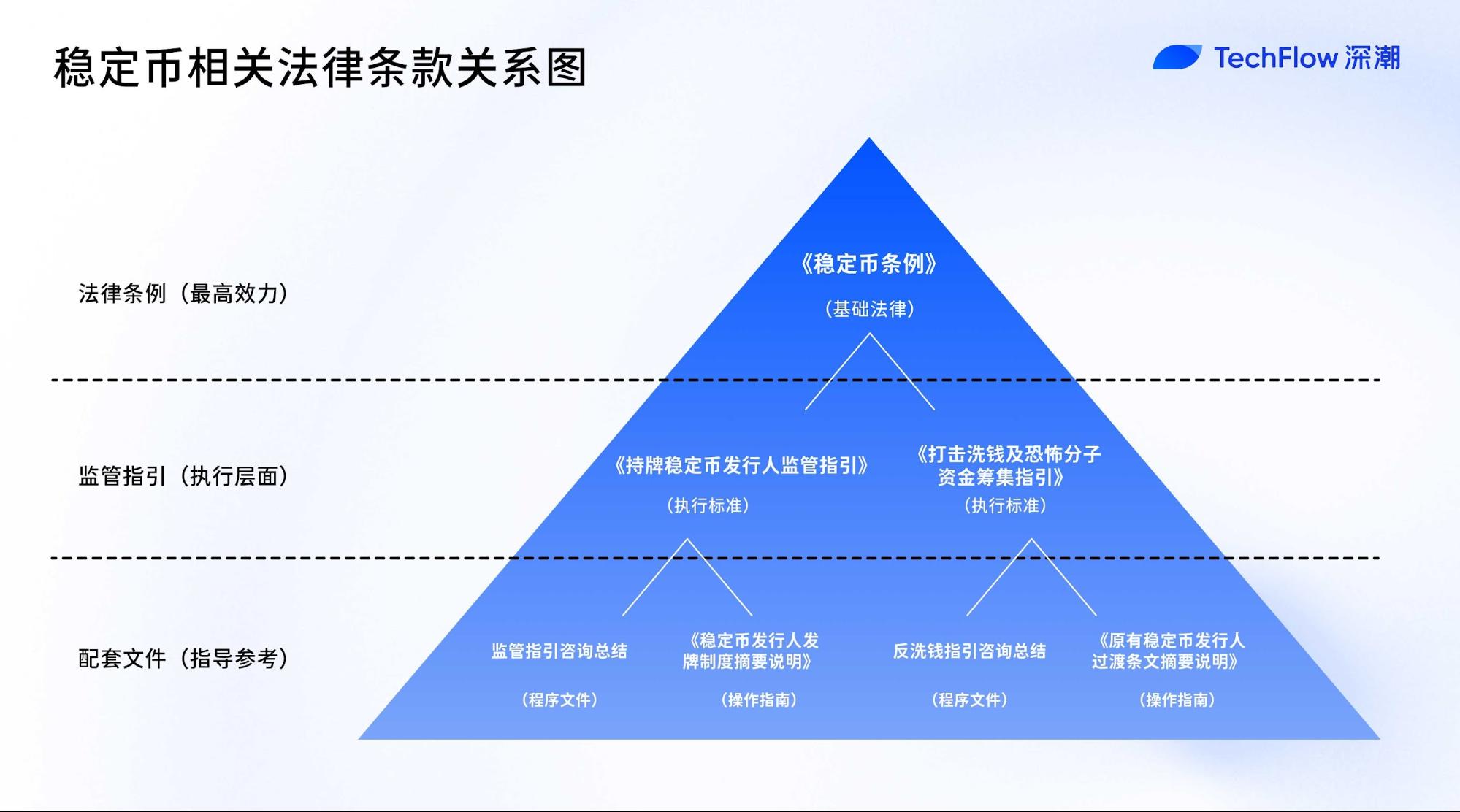

Kerangka stablecoin Hong Kong meliputi: satu peraturan (Stablecoin Ordinance), dua set pedoman (beserta ringkasan konsultasinya), serta dua dokumen penjelasan—yang saling terhubung membentuk alur utuh dari dasar hukum hingga detail operasional dan petunjuk aplikasi di lapangan.

Secara rinci, dokumen regulasi meliputi:

- Satu regulasi utama: Stablecoin Ordinance (terbit Mei)

- Dua set pedoman regulasi: Pedoman bagi Penerbit Stablecoin Berlisensi dan Pedoman Anti Pencucian Uang & Pencegahan Pendanaan Terorisme

- Dua ringkasan konsultasi: merangkum proses konsultasi publik serta jawaban HKMA atas masukan terkait kedua pedoman utama

- Dua dokumen penjelasan: Gambaran Rezim Perizinan untuk Penerbit Stablecoin dan Gambaran Masa Transisi untuk Penerbit Stablecoin Eksisting

Stablecoin Ordinance menjadi puncak kerangka, menyediakan fondasi hukum dan struktur dasar bagi rezim perizinan stablecoin. Dua set pedoman regulasi menerjemahkan prinsip peraturan menjadi standard operasional dan syarat kepatuhan yang jelas. Pedoman ini memiliki kekuatan quasi-legal dan wajib diterapkan oleh seluruh institusi berlisensi.

Ringkasan konsultasi berperan sebagai dokumentasi proses. Meski tak mengikat secara hukum, ringkasan ini mencatat respons regulator terhadap masukan publik serta memberikan pemahaman lebih bagi para pelaku sektor mengenai maksud dan rasional di balik setiap pedoman.

Dokumen penjelasan menjabarkan interpretasi sekaligus panduan praktis bagi pemangku kepentingan, termasuk ikhtisar sistem regulasi serta petunjuk cara mengajukan lisensi agar calon penerbit dapat menavigasi proses kepatuhan secara efektif.

Ringkasnya:

Peraturan “menetapkan aturan”—menjelaskan definisi stablecoin, kriteria penerbit, dan prinsip dasar regulasi;

Pedoman regulasi “menetapkan standar”—memberikan ketentuan teknis seperti modal minimum, manajemen risiko, dan keterbukaan informasi;

Dokumen penjelasan “menawarkan peta jalan”—menguraikan tata cara pengajuan lisensi, pengelolaan masa transisi, dan pendekatan pengawasan regulator.

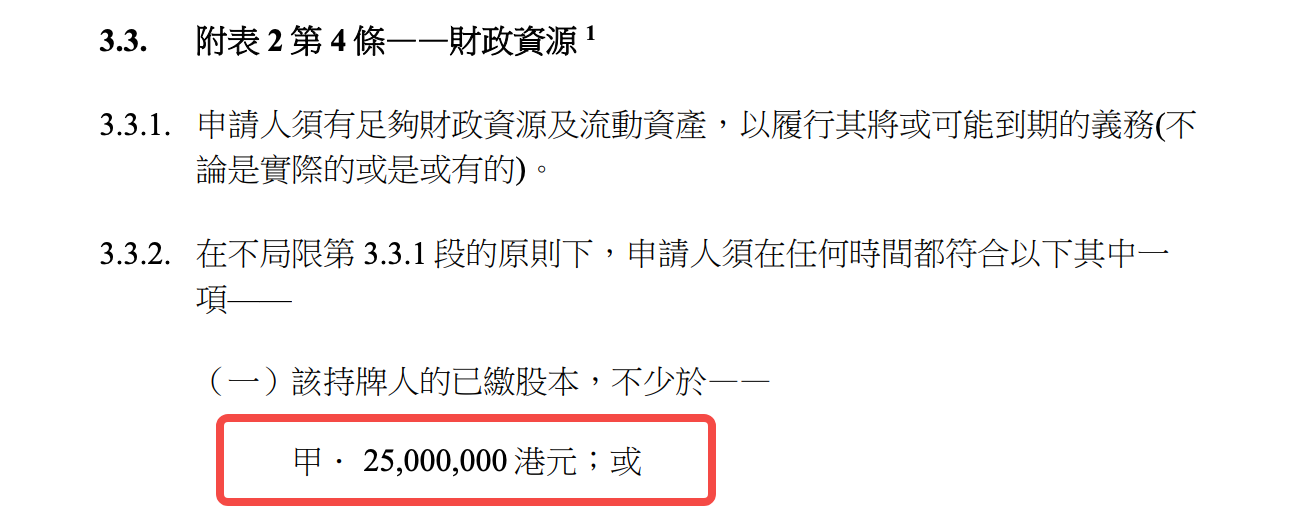

Pedoman Penerbit Stablecoin Berlisensi: Ketat dan Fleksibel di Ambang HK$25 Juta

Agar analisis tetap terfokus, perhatian diarahkan pada dokumen kunci: Pedoman Regulasi untuk Penerbit Stablecoin Berlisensi. Pedoman ini merinci kewajiban kepatuhan bagi penerbit secara langsung dan krusial bagi tata kelola bisnis serta kepentingan pelaku industri.

Bila Stablecoin Ordinance adalah dasar utama penerbitan stablecoin di Hong Kong, maka dokumen Pedoman setebal 89 halaman ini adalah kerangka bangunan yang mewujudkannya secara nyata.

Dari modal minimum HK$25 juta hingga 12 syarat ketat terkait pengelolaan private key, HKMA telah menyusun kerangka regulasi yang ketat dan tetap aplikatif—menyeluruh hingga ke operasional paling detail.

Ambang Masuk: Tak Semua Bisa Berpartisipasi

Ambang modal minimal HK$25 juta (sekitar USD 3,2 juta) merupakan salah satu yang tertinggi secara global di regulasi stablecoin. Sebagai perbandingan: Uni Eropa melalui MiCA menetapkan minimal EUR 350.000 bagi penerbit e-money token, sedangkan Jepang hanya mempersyaratkan JPY 10 juta (sekitar USD 75.000). Hong Kong jelas ingin memastikan kekuatan finansial serta tetap membuka akses bagi inovator.

Namun modal hanyalah langkah awal. Standar “fit and proper” sangat penting untuk diperhatikan.

Pedoman menetapkan tujuh kriteria utama, mulai latar belakang kriminal, rekam jejak bisnis, kekuatan keuangan, komitmen waktu, hingga jabatan eksternal di dewan—bahkan, minimal sepertiga anggota dewan wajib direktur independen non-eksekutif, serupa tata kelola perusahaan terbuka.

Secara operasional, penerbit stablecoin di Hong Kong harus memiliki dana sekaligus “tim terbaik”. Start-up Web3 yang mayoritas didominasi teknolog harus mereformasi tata kelola serta mendatangkan profesional keuangan supaya memenuhi syarat kepatuhan.

Pembatasan aktivitas bisnis diperketat: pemegang lisensi harus memperoleh persetujuan tertulis dari HKMA sebelum menjalankan “aktivitas bisnis lain”. Praktisnya, penerbit stablecoin dikategorikan sebagai “institusi khusus”, selevel dengan penyedia pembayaran atau penerbit uang elektronik tradisional. Bagi tim yang ingin membangun ekosistem “DeFi + stablecoin” secara menyeluruh, ini sinyal tegas untuk meninjau ulang model bisnis mereka.

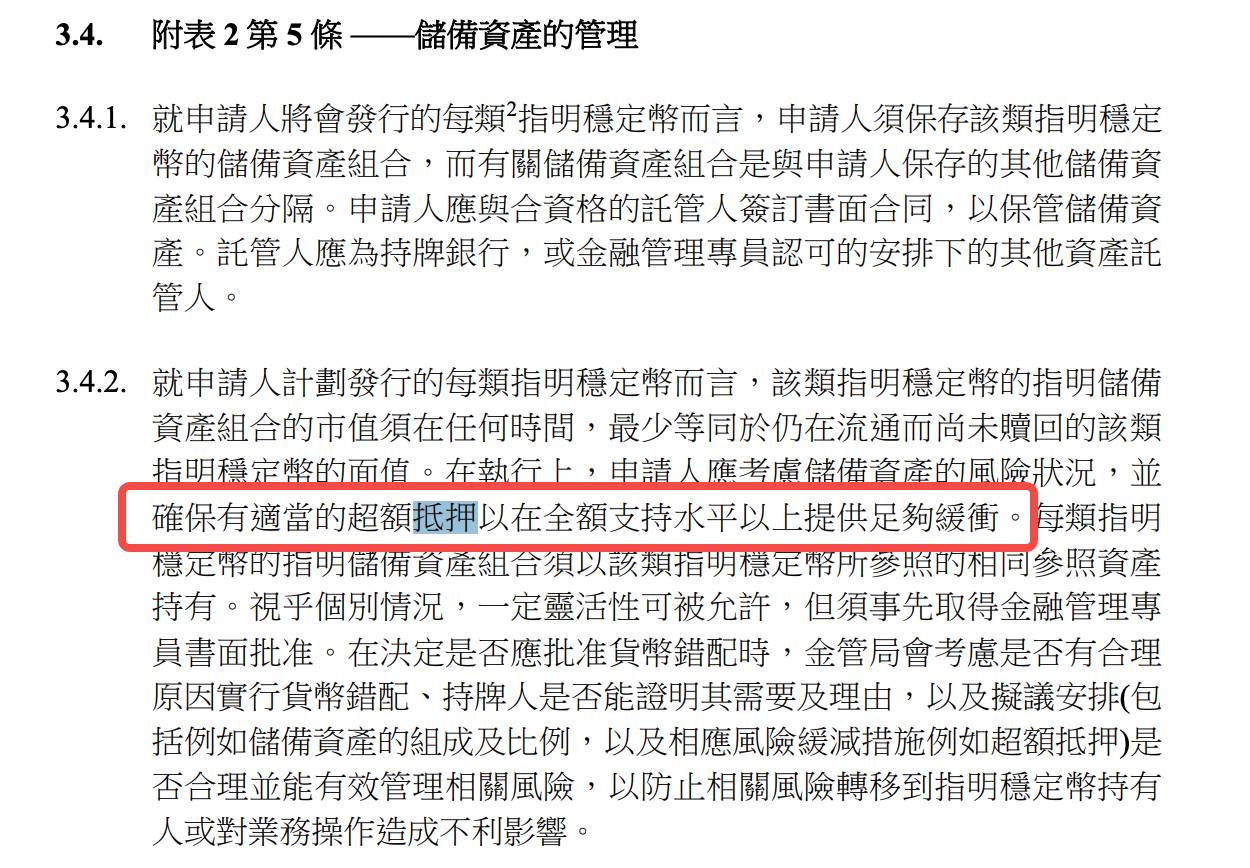

Pengelolaan Cadangan: 100% Penjaminan Baru Permulaan

Hong Kong mewajibkan pendekatan “over-collateralization 100%+” dalam pengelolaan cadangan aset.

Pedoman menyatakan nilai pasar aset cadangan harus “setiap saat” sekurangnya menyamai nilai nominal stablecoin yang beredar, dan “memperhitungkan risiko aset cadangan agar over-collateralization selalu memadai.”

Pedoman memang tidak menyebutkan angka persis untuk “kecukupan”.

Kendati demikian, dengan syarat adanya limit internal risiko pasar dan pengujian stres berkala, regulator berharap penerbit dapat terus menyesuaikan rasio over-collateralization sesuai perubahan risiko pasar.

Pendekatan berbasis prinsip ini memberi kelonggaran namun meningkatkan tuntutan kepatuhan—penerbit wajib memiliki sistem penilaian risiko yang solid untuk membuktikan level kolateral yang diambil.

Dalam menentukan aset cadangan layak, Hong Kong mengedepankan kehati-hatian tanpa menghambat inovasi.

Selain kas dan deposito jangka pendek, pedoman secara eksplisit memperbolehkan “aset eligible yang telah ditokenisasi.” Artinya, di masa mendatang surat berharga pemerintah AS atau deposito bank yang telah ditokenisasi bisa digunakan sebagai cadangan.

Persyaratan segregasi trust sangat penting.

Penerbit wajib membentuk “pengaturan trust yang efektif” agar aset cadangan terpisah secara hukum dari aset perusahaan, serta wajib memperoleh opini hukum independen atas validitasnya. Ini memastikan perlindungan aset pemegang stablecoin—bahkan dalam kondisi pailit—melebihi pemisahan akuntansi semata.

Transparansi juga sangat ketat: penerbit wajib mengungkapkan komposisi dan nilai pasar cadangan setiap minggu, serta memperoleh audit triwulan oleh auditor independen. Sebagai perbandingan, stablecoin tingkat internasional seperti USDC hanya merilis laporan bulanan—Hong Kong menetapkan standar transparansi baru di industri.

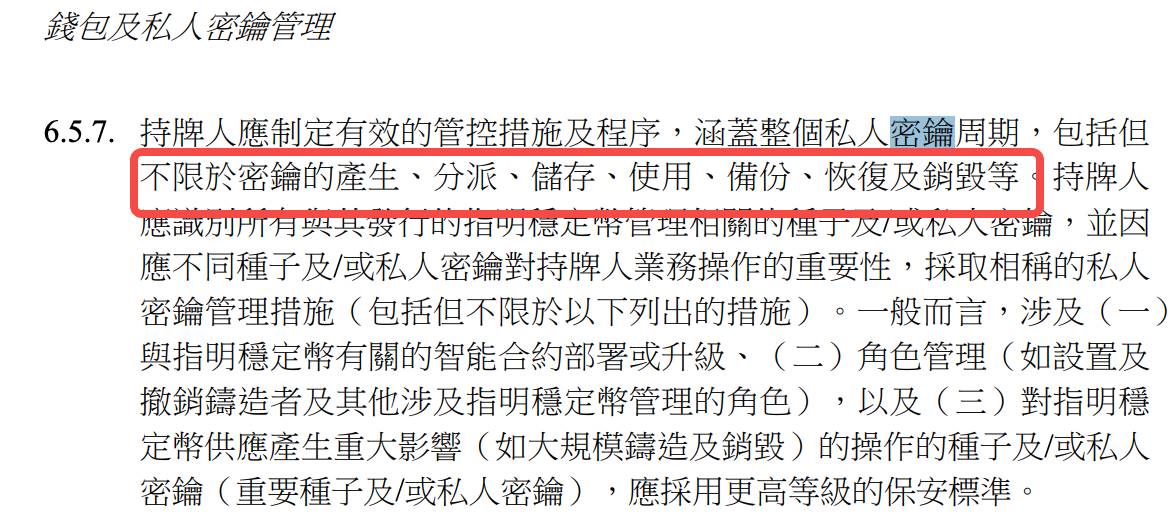

Persyaratan Teknis: Manajemen Private Key Kelas Enterprise

Pedoman menunjukkan pemahaman mendalam keamanan Web3, terutama manajemen private key:

Mulai dari pembuatan, penggunaan, hingga penghancuran, serta aspek keamanan fisik hingga penanganan insiden, terdapat 12 syarat detail yang mencakup seluruh siklus hidup kunci.

Contohnya, “private key penting wajib digunakan dalam lingkungan terisolasi”—private key untuk minting ataupun burning stablecoin dilarang terhubung ke internet dan harus dikelola secara full offline;

“Penggunaan key wajib disetujui lebih dari satu orang”—tidak boleh ada satu individu yang mengakses kunci penting secara tunggal;

“Media penyimpanan key wajib di Hong Kong atau lokasi yang approvasi oleh HKMA”—praktisnya, penitipan key di luar wilayah dilarang.

Semua syarat ini mencerminkan pemahaman HKMA terhadap risiko khas blockchain, bukan sekadar adopsi aturan keuangan tradisional. Dalam beberapa aspek, pedoman ini adalah adopsi praktik terbaik manajemen private key skala enterprise ke ranah regulasi.

Audit smart contract juga sangat ketat: sebelum deployment, redeployment, atau upgrade, penerbit wajib menggunakan “pihak ketiga yang memenuhi syarat” untuk melakukan audit—menjamin fungsi kontrak berjalan dengan benar dan tingkat keamanan tinggi. Mengingat industri audit smart contract masih baru, penetapan “memenuhi syarat” akan menjadi tantangan tersendiri.

Soal verifikasi identitas, pedoman memadukan fitur Web3 dengan prinsip KYC tradisional.

Penerbit wajib menjalankan “customer due diligence” sebelum menyediakan layanan, dan “hanya boleh mentransfer stablecoin ke alamat wallet yang telah terdaftar sebelumnya”—menghadirkan keseimbangan antara anonimitas pengguna dan kepatuhan regulasi.

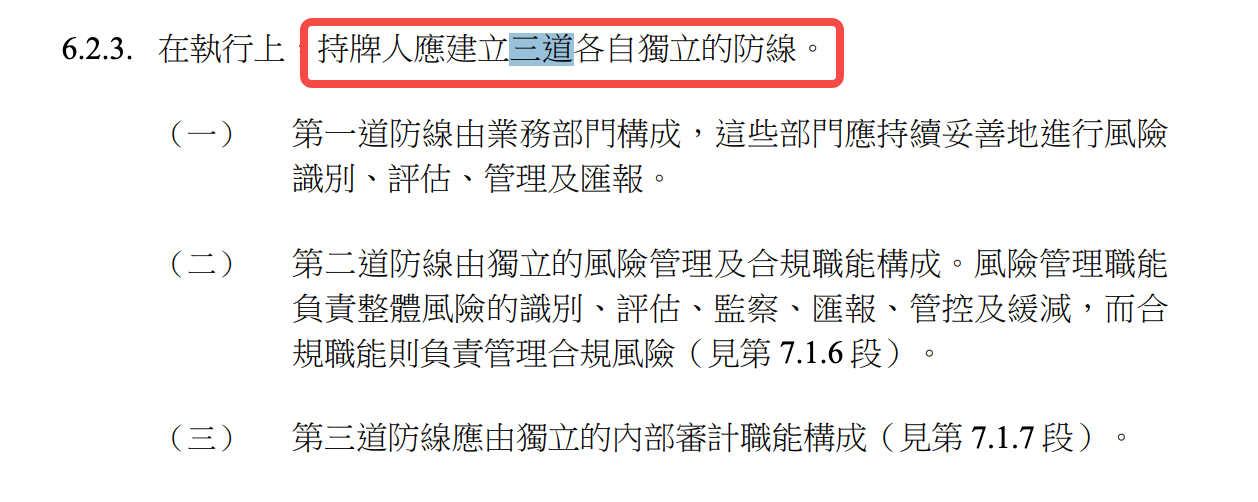

Standar Operasional: Model Bank bagi Stablecoin

Istilah “penebusan T+1”, “akun pra-registrasi”, dan “tiga lini pertahanan” mencerminkan ekspetasi Hong Kong agar penerbit stablecoin menerapkan pengelolaan risiko operasional layaknya perbankan.

Untuk penebusan misalnya:

“Permintaan pencairan yang sah wajib dilayani dalam satu hari kerja”—T+1, lebih ketat dibanding kebanyakan stablecoin yang ada. Tether bisa menunda atau menolak penebusan, sedangkan Hong Kong justru mengharuskan penebusan tepat waktu secara hukum.

Namun “banking” di sini bukan peniruan kaku. Pedoman memperbolehkan kelonggaran pada “kondisi luar biasa”—penerbit hanya bisa menunda penebusan jika sudah disetujui HKMA, seperti model “suspensi penarikan” di perbankan untuk menahan tekanan sistemik.

Tiga lini pertahanan mengikuti praktik perbankan terbaik:

Garis pertama adalah unit bisnis; kedua, manajemen risiko dan kepatuhan independen; ketiga, audit internal. Banyak tim Web3-native harus mereformasi struktur organisasinya—dari tim teknologi yang datar menjadi organisasi bertahap dengan akuntabilitas jelas.

Pengelolaan risiko pihak ketiga pun sangat ketat.

Baik urusan kustodi cadangan, outsourcing teknologi, maupun distribusi stablecoin, setiap kerja sama pihak ketiga harus melewati uji tuntas ketat dan pengawasan berkelanjutan. Jika mitra pihak ketiga berbasis di luar Hong Kong, penerbit wajib mengkaji otoritas data regulator lokal dan segera melapor ke HKMA jika diperlukan.

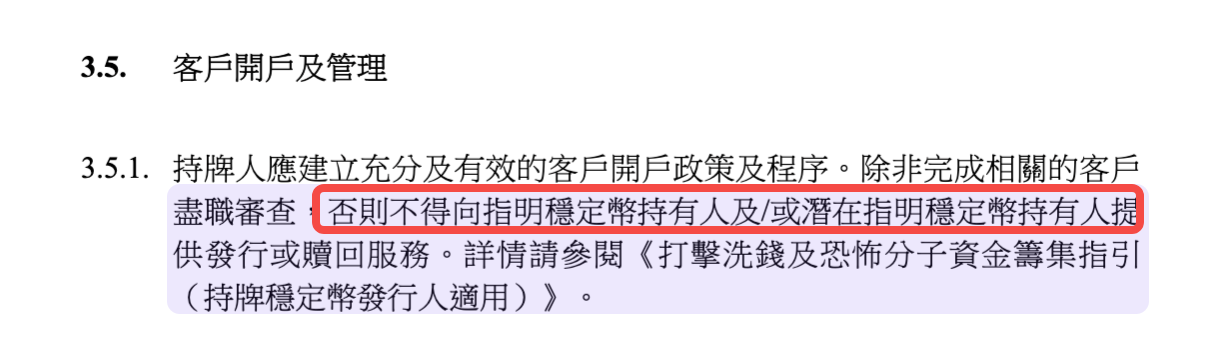

KYC: Apakah Semua Pemegang Wajib Registrasi?

KYC menjadi salah satu isu paling panas di kalangan komunitas daring.

Sejumlah analisis menyoroti bahwa dokumen regulasi secara tegas menyaratkan setiap pemegang stablecoin harus menjalani verifikasi identitas, seolah seluruh pengguna wajib registrasi menggunakan identitas asli.

Simak ketentuan pedoman berikut:

Walaupun pedoman membedakan antara “nasabah” dan “pemegang”, secara praktik, perbedaan ini lebih bersifat teoritis—siapapun tetap bisa memiliki dan memperoleh stablecoin, tetapi agar dapat memanfaatkan seluruh fungsinya (misal, pencairan ke fiat kapan saja), KYC hampir tak terhindarkan.

Beberapa klausul memang tampak longgar:

- “Penerbit wajib hanya mengedarkan stablecoin kepada nasabahnya.”

- “Syarat dan ketentuan berlaku bagi seluruh pemegang stablecoin (baik termasuk nasabah maupun bukan).”

Ini menunjukkan terdapat dua tipe pengguna: “nasabah” yang sudah KYC dan “pemegang” non-KYC. Namun dalam penerapannya, perbedaan ini sebatas di atas kertas.

Poin krusialnya terletak pada ketentuan penebusan: “Penerbitan atau penebusan stablecoin kepada pemegang atau calon pemegang hanya dapat dilakukan setelah customer due diligence dilengkapi.”

Artinya, untuk bisa menebus, Anda wajib menyelesaikan KYC dan beralih status menjadi “nasabah.”

Meski hak penebusan pada nilai nominal dijamin—yang menjadi pilar stabilitas stablecoin—pelaksanaannya selalu melalui pemenuhan KYC.

Untuk pengguna yang tidak bisa/tidak mau KYC karena alasan privasi, lokasi, atau sebab lain, penebusan menjadi tidak mungkin dilakukan.

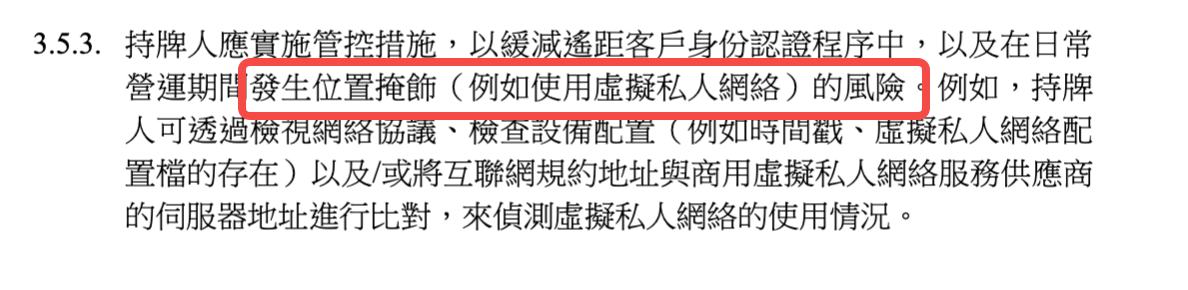

Pembatasan wilayah juga menjadi hambatan tambahan.

Penerbit wajib “memastikan stablecoin tidak diedarkan di yurisdiksi yang melarang” dan “mengambil langkah wajar untuk mendeteksi serta memblokir penggunaan VPN.”

Bagi pengguna kripto yang berorientasi global, aturan geofencing ini bahkan lebih restriktif ketimbang persyaratan KYC.

Bagi Hong Kong, pendekatan ini adalah kompromi penting. Kontrol akses yang lebih ketat memberi kepastian regulasi dan stabilitas sistem keuangan. Apakah model ini akan menjadi standar global, waktu yang akan menjawab.

Mekanisme Exit: Perencanaan Antisipasi Risiko

Dari seluruh persyaratan regulasi, “rencana keluar bisnis” adalah yang kerap terabaikan—padahal sangat vital.

Penerbit wajib memelihara rencana exit komprehensif, mulai dari strategi likuidasi aset cadangan, pemenuhan permintaan penebusan, hingga transisi penyedia layanan pihak ketiga.

Kecermatan regulator dalam mengantisipasi risiko sistemik tercermin dalam syarat ini.

Karena stablecoin, tidak seperti aset kripto lain, sangat mudah diadopsi massal berkat atribut “stabilitas”-nya, setiap masalah bisa berdampak luas. Persyaratan exit plan memastikan skenario terburuk dapat dihadapi secara terstruktur dan terkendali.

Rencana keluar harus memuat strategi likuidasi aset untuk “kondisi normal maupun stres”, misalnya:

Jika pasar tidak likuid, bagaimana cadangan dicairkan tanpa memicu kepanikan? Bila mitra bank menarik diri, bagaimana penebusan tetap berjalan?

Pola manajemen skenario kritis inilah yang menentukan daya tahan stablecoin menghadapi krisis.

Logika Fundamental Regulasi Stablecoin Hong Kong

Secara menyeluruh, kerangka regulasi stablecoin Hong Kong bersifat khas, progresif, sekaligus realistis. Bukan “enforcement-based” ala AS (penegakan lewat investigasi), bukan pula “rules-based” ala Eropa (kodifikasi rinci)—melainkan kombinasi “prinsip + aturan”.

Untuk isu kritikal seperti cadangan dan keamanan private key, pedoman memberikan aturan detail. Untuk aspek seperti rasio kolateral dan metrik risiko, disediakan ruang bagi fleksibilitas berbasis prinsip.

Langkah ini mencerminkan pemahaman bahwa laju evolusi industri begitu cepat sehingga aturan kaku akan mudah usang.

Ambang lisensi HK$25 juta memang tinggi, tapi masih lebih rendah dibandingkan kebutuhan HK$50 juta untuk platform pertukaran aset virtual. Persyaratan teknis sangat ketat, namun inovasi seperti “aset yang ditokenisasi” secara eksplisit diakomodasi. Standar operasional menuntut, namun mitigasi krisis telah diantisipasi.

Paling penting, kerangka ini menunjukkan Hong Kong memahami stablecoin sebagai infrastruktur kunci yang menjembatani keuangan tradisional dan digital. Standar regulasi wajib tinggi demi menjaga stabilitas keuangan, namun tetap mendukung inovasi berkelanjutan.

Pesan bagi pelaku pasar sangat jelas:

Hong Kong terbuka untuk inovator yang siap bertanggung jawab—namun pengawasan akan tetap ketat.

Setiap perusahaan yang ingin menerbitkan stablecoin di Hong Kong harus menilai kekuatan finansial, kemampuan teknis, serta kesiapan kepatuhannya secara menyeluruh.

Bagi industri global, Hong Kong membuktikan bahwa regulasi cerdas bukanlah penghalang inovasi—melainkan fondasi agar inovasi tumbuh berkelanjutan.

Bila tata aturan tegas dan standar implementasi transparan, biaya kepatuhan jadi terprediksi serta batas inovasi tetap jelas.

Pada akhirnya, pendekatan ini memperkuat posisi Hong Kong sebagai pemimpin aset digital dunia.

Disclaimer:

- Artikel ini diterbitkan ulang dari [TechFlow] dan seluruh hak cipta ada pada penulis asli [David, TechFlow]. Jika keberatan dengan publikasi ulang ini, silakan hubungi Tim Gate Learn. Kami akan menangani sesuai prosedur yang berlaku.

- Disclaimer: Segala opini dalam artikel ini sepenuhnya merupakan pandangan penulis dan tidak merupakan nasihat investasi.

- Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn. Kecuali Gate disebutkan secara spesifik, artikel terjemahan tidak boleh disalin, disebarluaskan, atau dijiplak.

Bagikan

Konten

Artikel terkait

Apa itu Stablecoin?

Penjelasan Mendalam tentang Yala: Membangun Agregator Pendapatan DeFi Modular dengan Stablecoin $YU sebagai Medium

USDC dan Masa Depan Dolar

Dolar di Internet Nilai - Laporan Ekonomi Pasar USDC 2025

Apa itu Carry Trades dan Bagaimana Mereka Bekerja?